U najnovijoj verziji programa e-racuni.hr na raspolaganju su sve potrebne prilagodbe funkcionalnosti modula Plaće shodno zadnjim zakonskim izmjenama te su ugrađeni svi aktualni obračunski podaci za izradu obračuna plaće i drugih dohodaka s isplatom u 2024. godini. Izmjene se primjenjuju već pri izradi obračuna plaće za mjesec prosinac koja se isplaćuje u 2024. godini.

U nastavku pogledajte koje vas novosti očekuju:

- Nove porezne stope za oporezivanje drugih dohodaka, povećanje s 10% na 12%, s 20% na 24% i s 30% na 36% (NN 114/23)

- Povećanje svote mjesečne i godišnje porezne osnovice za obračun poreza na dohodak (NN 114/23):

– po nižoj stopi do 50.400,00 eura godišnje / 4.200,00 eura mjesečno

– po višoj stopi od 50.400,01 eura godišnje / 4.200,01 eura mjesečno

- Povećan osnovni osobni odbitak na 560,00 eura i novi koeficijenti za izračun uvećanja osobnog odbitka po osnovi uzdržavanih članova i invalidnosti (NN 114/23).

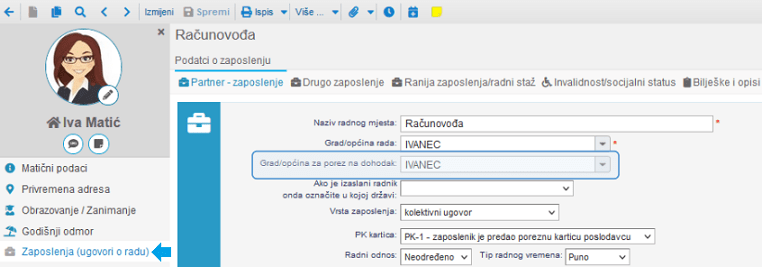

- Ugrađene niže i više stope za obračun poreza na dohodak propisane od strane predstavničkih tijela jedinica lokalne samouprave i ukidanje obračuna prireza porezu na dohodak (>> Stope godišnjeg poreza na dohodak). Za obračun poreza na dohodak za pojedinog zaposlenika koristi se podatak iz kadrovske evidencije upisan pod “Zaposlenja” (prethodno Grad/općina za prirez):

- Automatski izračun iznosa i primjena umanjenja osnovice za obračun doprinosa MO I. stup za zaposlenike čija bruto plaća iznosi od 700,00 eura do 1.300,00 eura. (NN 114/23).

Maksimalno mjesečno umanjenje osnovice za obračun doprinosa iznosi 300,00 eura za mjesečnu bruto plaću do 700,00 eura. Umanjenje osnovice za obračun doprinosa MO I. stup koristi se bez obzira na to radi li zaposlenik puno ili nepuno radno vrijeme (članak 21.a st. 3. Zakona o doprinosima).

Pri izradi obračuna plaće za zaposlenika čija je bruto plaća veća od 700,00 eur te ne prelazi 1.300,00 eur, iznos umanjenja osnovice za obračun doprinosa MO I. stup izračunava se iz razlike bruto plaće zaposlenika do najviše svote bruto mjesečne plaće na koju se može primjeniti umanjenje osnovice (1.300,00 eur) i razlika množi koeficijentom 0,5.

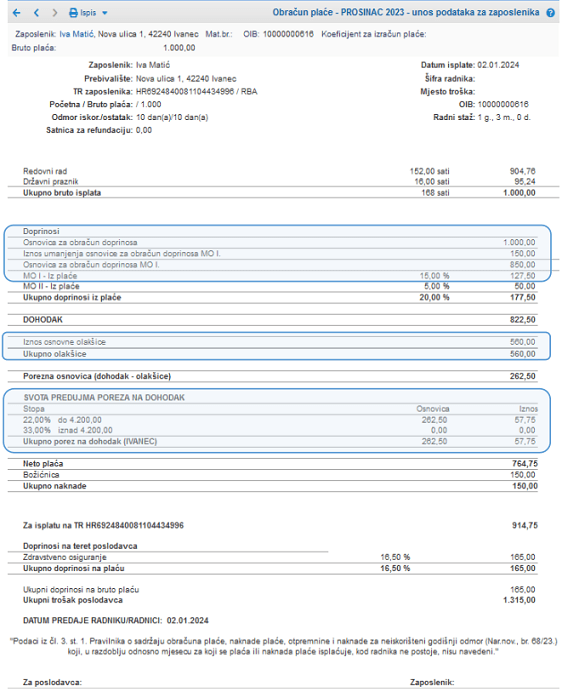

Primjer obračuna plaće za zaposlenika primjenom umanjenja osnovice za obračun doprinosa MO I. stup, novog iznosa osobnog odbitka te novih osnovica i stopa poreza:

Sve potrebne prilagodbe obračuna plaće i drugih dohodaka automatski su dostupne svim korisnicima modula Plaće, bez dodatnih troškova. Pri izradi novih obračuna se kao i do sada primjenjuju podaci zaposlenika koje vodite u kadrovskoj evidenciji.

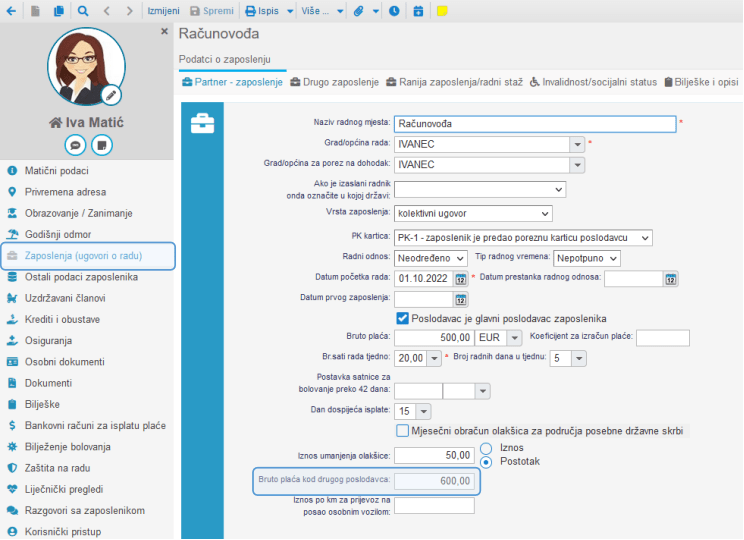

- U slučaju zaposlenja kod dva ili više poslodavaca predviđen je unos iznosa bruto plaće kod drugog poslodavca unutar podataka o zaposlenju u kadrovskoj evidenciji odnosno ručni unos iznosa umanjenja osnovice za obračun doprinosa MO I izravno u obračunu plaće, sukladno podacima Porezne uprave (detaljnije predstavljeno u našim online uputama na poveznici: Rad kod dva ili više poslodavaca):

- Prilagođen obračun drugog dohotka pri čemu se sada primjenjuje najniža stopa poreza na dohodak koju propiše jedinica lokalne samouprave, a pripadnost se određuje prema prebivalištu/uobičajenom boravištu poreznog obveznika. Ukoliko porezni obveznik nema prebivalište ni boravište u RH, pripadnost se određuje prema sjedištu odnosno prebivalištu/boravištu isplatitelja.

- Ugrađen fond radnih sati za 5-dnevni i 6-dnevni radni tjedan po mjesecima 2024.

- Ugrađena prosječna mjesečna bruto plaća po zaposlenome u pravnim osobama za razdoblje od siječanj – kolovoz 2023. 1560,00 eura (NN 131/23) i osnovice za obračun doprinosa u 2024. godini (NN 150/23):

– minimalna osnovica za obračun doprinosa iznosi 592,80 eura (umnožak prosječne bruto plaće i koeficijenta 0,38)

– maksimalna mjesečna osnovica za obračun doprinosa iznosi 9.360,00 eura (umnožak prosječne bruto plaće i koeficijenta 6)

– maksimalna godišnja osnovica za obračun doprinosa iznosi 112.320,00 eura (umnožak prosječne bruto plaće i koeficijenta 6 te brojke 12)

– minimalna osnovica za obračun doprinosa za direktore/članove uprave iznosi 1014,00 eura (umnožak prosječne plaće i koeficijenta 0,65)

– mjesečna osnovica za obračun doprinosa za osiguranika po osnovi obrta i ostalih samostalnih djelatnosti iznosi 1014,00 eura (umnožak prosječne plaće i koeficijenta 0,65)

– mjesečna osnovica za obračun doprinosa za osiguranika po osnovi obrta koji utvrđuje dobit od samostalne djelatnosti iznosi 1.716,00 eura (umnožak prosječne plaće i koeficijenta 1,1)

– mjesečna osnovica za obračun doprinosa za osiguranika po osnovi slobodnog zanimanja i sportaša iznosi 1.716,00 eura (umnožak prosječne plaće i koeficijenta 1,1)

– mjesečna osnovica za obračun doprinosa za osiguranika po osnovi poljoprivrede i šumarstva iznosi 858,00 eura (umnožak prosječne plaće i koeficijenta 0,55)

- Ugrađen neoporeziv iznos dnevnice za putovanja u tuzemstvu (15,00 eura za putovanja u tuzemstvu u trajanju od 8 do 12 sati; 30,00 eura za putovanja u tuzemstvu u trajanju dužem od 12 sati) (NN 143/23)

- Ugrađen neoporeziv iznos naknade za korištenje privatnog vozila u službene svrhe 0,50 eura po prijeđenom km (NN 143/23)

- Ugrađen novi neoporeziv iznos premije dobrovoljnog mirovinskog osiguranja do 67,00 eura mjesečno odnosno 804,00 eura godišnje.

- Minimalna bruto plaća u 2024. iznosi 840,00 eura (NN 125/23).

Naša korisnička podrška na raspolaganju vam je za sve dodatne informacije po pitanju izrade obračuna plaće i drugih dohodaka putem e-pošte helpdesk@e-racuni.hr i na broju telefona 0800 50 12 radnim danom od 8 do 16 sati.